안녕하세요, 프로젝트 A입니다.

삼성중공업 소개

삼성중공업은 1974년 설립된 국내 최대의 조선/해양산업 전문회사로, 선박, 해양플랜트, 육상플랜트, 엔지니어링, 건설 등 다양한 사업 영역을 가지고 있다. 세계 최초로 LNG 운반선, LNG FPSO, LNG FSRU 등을 건조하며, 세계 최대의 컨테이너선, 세계 최초의 아크틱 셔틀 탱커 등을 수주하며, 조선/해양산업의 기술 혁신을 이끌고 있다. 또한, 삼성중공업은 디지털 기술과 친환경 기술을 선박과 해양설비에 적용하고, 스마트 조선소 구축과 신사업 개발을 통해 지속가능한 성장을 추구하고 있다. 삼성중공업은 2020년 매출액 8조 2천7백억 원, 영업손실 1조 3천1백억 원을 기록했다. 하지만 올해는 신규 수주와 매출이 증가하며 흑자 전환할 것으로 전망되고 있다.

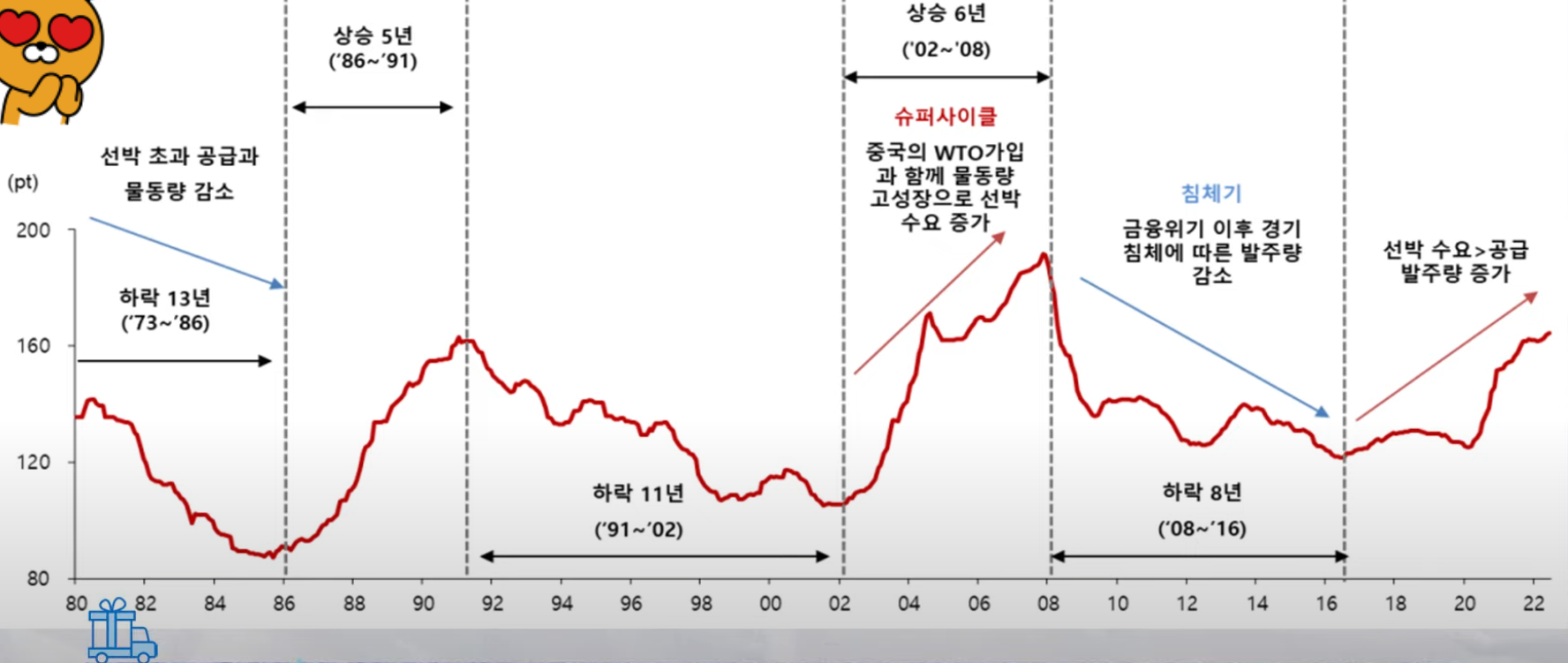

순환적 구조 - 신규 선박에 대한 수요 증가

조선/해양산업은 순환적 구조를 가지고 있다. 세계 경제와 국제 무역의 확장에 따라 선박에 대한 수요가 증가하면, 조선사들은 신규 선박을 수주하고 건조한다. 반대로 세계 경제와 국제 무역이 위축되면, 선박에 대한 수요가 감소하고, 조선사들은 신규 선박 수주와 건조가 줄어든다. 이러한 순환적 구조는 조선/해양산업의 수익성과 주가에도 영향을 미친다.

현재 조선/해양산업은 순환적 구조의 상승기에 접어들었다고 볼 수 있다. 코로나19 팬데믹으로 인해 지난해 초부터 국제 무역이 위축되면서 선박에 대한 수요가 감소했다. 하지만 올해 들어 백신 접종과 경제 회복으로 국제 무역이 활성화되면서 선박에 대한 수요가 다시 증가하기 시작했다. 특히 컨테이너선과 LNG 운반선에 대한 수요가 높아지고 있다. 컨테이너선은 국제 무역의 확장과 함께 운임이 상승하면서 선회사들의 수익성이 개선되고 있다. LNG 운반선은 친환경 에너지로서 LNG 수요가 증가하면서 장기 계약이 활발하게 체결되고 있다.

이러한 시장 상황에서 삼성중공업은 신규 선박에 대한 수주를 늘리고 있다. 삼성중공업은 올해 1분기에 LNG 운반선 4척, 컨테이너선 44척, 탱커선 14척 등 총 62척을 수주했다. 이는 지난해 전체 수주 선박 43척보다 많은 수이다. 삼성중공업은 올해 수주 목표를 95억 달러로 설정했는데, 이미 1분기에 55억 달러를 달성했다. 삼성중공업은 신규 선박에 대한 수요가 계속 증가할 것으로 예상하고 있다.

구조적 변화 - 선박 환경규제 강화

조선/해양산업은 구조적 변화에도 직면하고 있다. 세계적으로 선박의 환경오염을 줄이기 위한 규제가 강화되고 있다.

국제 해사기구(IMO)는 2020년부터 선박의 황산화물 배출량을 기존의 3.5%에서 0.5%로 감소시키는 규제를 시행했다.

또한 IMO는 2018년 총회에서 선박의 탄소 배출량을 2050년까지 2008년 대비 절반으로 감소시키는 목표를 결의했다.

이러한 규제는 선박의 연료와 엔진에 대한 기술 혁신을 요구한다.

이러한 구조적 변화에 삼성중공업은 친환경 기술을 개발하고 선박과 해양설비에 적용하고 있다.

삼성중공업은 LNG 운반선과 LNG FPSO 등에 LNG 연료를 사용하는 기술을 세계 최초로 개발하고 상용화했다.

또한, 삼성중공업은 세계 최초로 아크틱 셔틀 탱커를 건조하며, 극지 환경에서도 안전하고 효율적인 운항을 가능하게 했다.

삼성중공업은 또한, 디젤 엔진과 LNG 연료를 혼합하여 사용하는 듀얼 연료 엔진을 개발하고 있다.

이러한 친환경 기술은 삼성중공업의 경쟁력을 높이고 있다.

삼성중공업 매출 현황

- 국내 영업 이익

2020년 4분기에는 -1천 2백억 원, 2021년 1분기에는 -1천6백억 원으로 감소했다.

이는 신규 수주가 줄어들고 원가 상승으로 인한 영향이다.

- 해외 영업 이익

2020년 4분기에는 -2천억 원, 2021년 1분기에는 -3천억 원으로 감소했다.

이는 러시아 사우디아라비아 프로젝트의 지연과 평가손실로 인한 영향이다.

- 연간 매출액

2020년에는 8조 2천 7백억 원으로 전년 대비 9% 감소했고, 2021년에는 9조 5천억 원으로 전년 대비 16.1% 증가할 것으로 예상된다. 이는 신규 선박 인도량의 증가와 선가 상승의 영향으로 인한 것이다.

- 나라별 배출 비중

2020년에는 유럽이 38%, 아시아가 32%, 중동이 18%, 아메리카가 10%, 아프리카가 2%로 나타났다.

이는 삼성중공업의 해외시장 다각화 전략의 결과로 볼 수 있다. 2021년에는 유럽과 중동의 비중이 더 높아질 것으로 전망된다. 이는 카타르 LNG 프로젝트의 영향으로 인한 것이다.

삼성중공업을 주목하는 이유

- 해외시장 강화

삼성중공업은 글로벌 선사 및 오일 메이저의 니즈에 맞춘 컨테이너선, LNG운반선, 탱커선, FLNG 등을 수주하며 해외시장에서 경쟁력을 강화하고 있습니다. 특히 FLNG는 전 세계에서 발주된 5척 중 4척을 삼성중공업이 건조하는 등 독보적인 시장 지위를 가지고 있습니다.

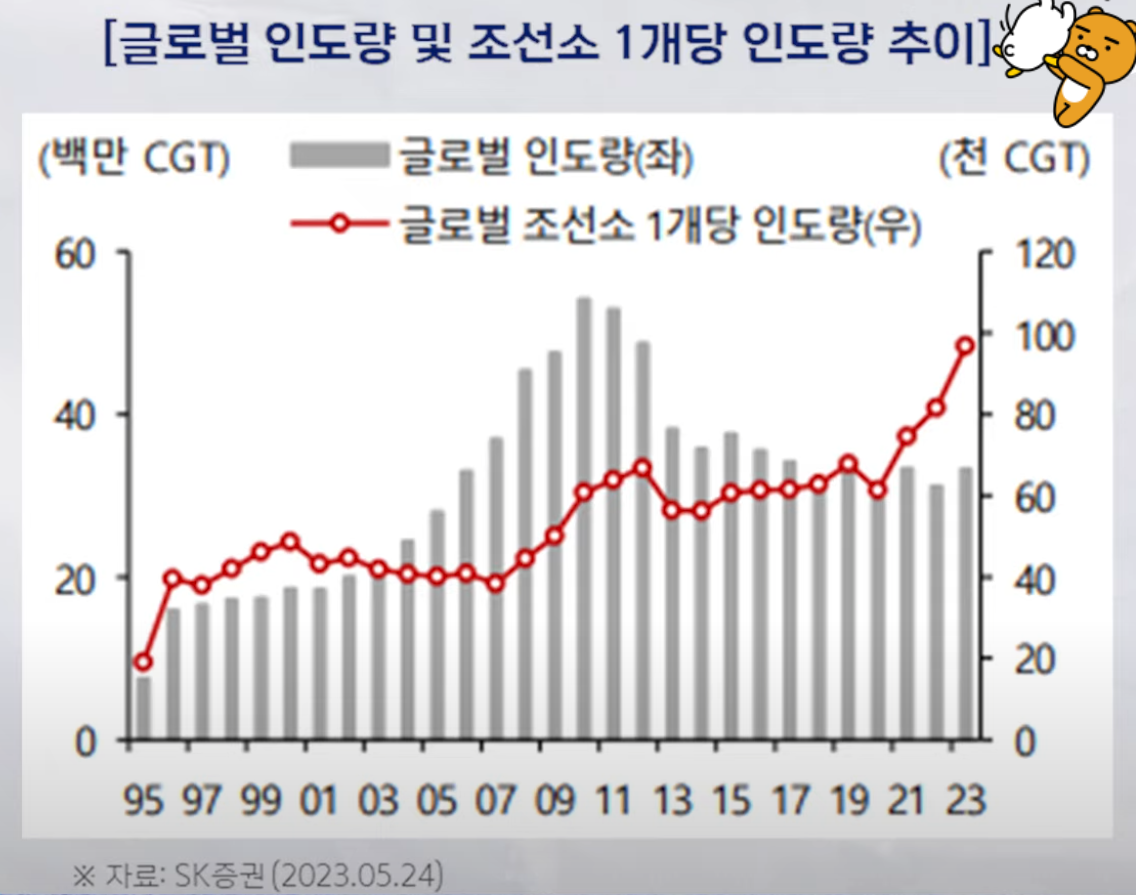

- 조선업계 시장의 동향과 삼성중공업의 위치

조선업계는 국제해사기구 (IMO)의 환경 규제 강화와 세계 경제 회복에 따른 글로벌 물동량 증가로 인해 선박 신조 발주가 침체했던 2020년 이후 회복 국면에 진입할 것으로 전망됩니다.

삼성중공업은 2020년 121억 달러, 2021년 상반기 25억 2000만 달러의 수주를 달성하며 목표 수주액을 초과하거나 달성할 가능성이 높습니다. 삼성중공업의 수주잔고는 약 2년반치 물량인 19조 7000억 원어치로, 2023~2025년에 본격적인 성장이 전망됩니다.

- 삼성중공업을 보는 전문가 의견

증권가에서는 삼성중공업이 올해 흑자전환할 것으로 기대하고 있습니다.

올해 1분기를 기점으로 흑자전환이 기대되는 가운데 선가 추이를 감안하면 내년 이후까지도 유의미한 실적 성장 추세가 이어질 것으로 보고 있습니다. 목표주가는 평균적으로 7천원대로 제시되고 있으며, 투자의견은 '매수'나 '매수추천'으로 유지되고 있습니다.

- 삼성중공업의 경제력

삼성중공업은 지난해 매출 6조6000억원, 영업손실 1312억 원을 기록했습니다.

이는 건조물량이 늘어나면서 외주비와 인건비가 지속적으로 상승했고, 드릴십 평가손실이 반영되었기 때문입니다.

하지만 올해부터는 원자재 가격 상승에 따른 영향이 크지 않을 것으로 예상되며, 드릴십도 매각 가능성이 높아져 추가 상각이 없을 것으로 보고 있습니다. 또한 유상증자를 통해 조달한 자금을 친환경 선박 개발과 운영자금에 사용할 계획입니다.

삼성중공업의 비전과 투자가치

조선/해양산업의 선도적인 기업으로, 지속가능한 친환경 미래 사회 구현을 위한 초격차 기술력을 보유하고 있습니다.

삼성중공업은 흑자 전환까지 1년 이상 버텨야 하는 만큼 이번 유상증자 흥행이 꼭 필요한 상황이지만, 수주실적을 확보하고 원가 상승과 드릴십 문제를 해결하면서 재무 구조를 개선할 것으로 기대됩니다. 미래 신사업 역량 강화와 디지털 전환을 통해 성장 가능성을 높이고 있으며, 투자가치가 충분히 인정받을 만한 기업입니다.

'이코머니' 카테고리의 다른 글

| LG엔솔 전기차 배터리 세계 1위 공급망 확보 (3) | 2023.10.07 |

|---|---|

| 투자 큰손들의 움직임 하락장인데 샀다. (6) | 2023.10.05 |

| HK이노엔 맛있게 먹자 2023년 하반기와 2024년 (2) | 2023.10.04 |

| 아파트 청약 당첨자 비중 증가 및 생애 첫 집 매수 급증 (0) | 2023.09.26 |

| 큐렉소 주식 포함 로봇주들 글로벌 시장 장악한다. (0) | 2023.09.25 |